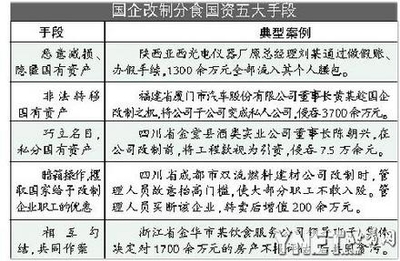

如何界定“国有资产流失”国有资产流失是指国有资产的投资者、经营者、管理者因其过错造成国有资产流失或者国有资产流失的行为。这里所说的国有资产流失,首先仅限于掌握国有资产的出资人、经营者或管理者,2015年11月,国务院办公厅印发《关于加强和改进企业国有资产监管防止国有资产流失的意见》。

1、企业法人与私人财产人格混同的例子?

例如,个人独资企业的无限责任。公司人格与私有财产人格混同是公司人格否认或公司人格否认的特例,是外国公司法中的一项重要制度。是指在特定法律关系中,基于特定原因否定法人人格(或公司,下同)的独立人格,并在此基础上重新分配义务和责任的一种法律制度。一般适用的结果是股东对企业法人的债务承担无限(连带)责任,或者抛开企业法人的存在使股东承担公法义务;在某些情况下,不考虑企业法人和股东的独立人格,让企业法人承担股东的责任。比如,股东将可用于偿还债务的财产转移到企业法人名下,企业法人就可能对其股东的债务承担责任。

2、净资产折股的会计处理

净资产折股的会计处理根据《公司法》的规定,有限责任公司(含国有独资公司)经依法批准变更为股份有限公司的,折股总额应当等于公司净资产。由于股份总额通常是整数,而原有限责任公司的净资产通常是小数,这就造成了股份尾差的会计处理问题。根据公司转股方案,其转股的尾差可通过利润分配转增应付股利或通过董事会决议转增资本公积(股本溢价)。

(1)遵循原企业账簿的会计处理。借记实收资本、利润分配-未分配利润、资本公积-资本溢价、资本公积-其他资本公积、贷记资本公积和资本公积-资本溢价。(2)结束旧账户,建立新账户。在这种方法下,企业首先要对旧账中的资产和权益账户的余额编制会计分录,以对冲和终结旧账;然后按照新企业会计准则的要求,重新开立新账户,根据调整后的余额进行会计分录。

3、谁有关于合同效力的案例

法律顾问网有很多案例。【案例】2007年2月6日,巴菲特投资有限公司(以下简称巴菲特公司)参与了上海金锤商品拍卖有限公司(以下简称金锤拍卖公司)的拍卖。此前,上海市水务投资建设有限公司(以下简称自来水公司)委托其股东之一的上海水务资产经营发展有限公司(以下简称自来水公司)以董事会决议的形式代为处置光大银行(非上市股份公司)国有法人股。

拍卖结束后,金锤拍卖公司出具了拍卖确认书,巴菲特公司向金锤拍卖公司支付了全部股权转让款人民币,并与自来水公司签订了《中国光大银行法人股股权转让协议》。此后,自来水公司拒绝履行协议,并于2007年3月1日向中国光大银行发函中止股权变更,致使巴菲特无法获得上述股权。巴菲特致信自来水公司,要求尽快申请股权变更,但无果。于是提起诉讼,要求自来水公司履行《中国光大银行法人股股权转让协议》,转让中国光大银行国有法人股。

4、如何界定“国有资产流失”

国有资产流失是指国有资产的投资者、经营者、管理者因其过错违反国有资产管理法律法规,造成国有资产流失或国有资产流失的行为。这里所说的国有资产流失,首先仅限于掌握国有资产的出资人、经营者或管理者。2015年11月,国务院办公厅印发《关于加强和改进企业国有资产监管防止国有资产流失的意见》。

对加强和改进企业国有资产监管作出全面部署,将从体制机制上进一步筑牢国有资产流失的防线,为促进国有企业持续健康发展提供有力保障。扩大数据的财政侵占造成的国有资产流失主要表现在以下几个方面:一是财政赤字透支银行,早在往年预算中支出的这部分资金,不能也不可能返还给财政部门。事实上,金融已经侵占了金融资产,第二,银行预付资金用于购买政府债券。