我买的是p2p,不是非法集资!根据我国法律,非法集资是集资诈骗和非法吸收公众存款。为什么p2p井喷发展,然后集体矿爆成了非法集资?然后集体矿爆成了非法集资?P2P是否涉及非法集资?P2P平台非法集资受害者的钱还能要回来吗?法律分析:根据非法集资相关法律规定,非法占有、处分被害人财物的,应当依法予以追缴或者责令退赔。

1、P2P平台非法集资受害者的钱还能要回来吗

法律解析:根据非法集资相关法律规定,非法占有、处分被害人财物的,应当依法予以追缴或者责令退赔。被害人提起附带民事诉讼的,人民法院不予受理。追缴退赔的情节可以考虑作为量刑情节。非法吸收公众的资金属于非法所得,一般应当在诉讼结束后返还给集资参与人。涉案财产不足以全额返还的,按照集资参与人所筹金额的比例返还。依法追缴吸收资金支付给集资参与人的利息、股息等回报,以及支付给帮助吸收资金的人的代理费、好处费、返点费、佣金、提成等费用。

2、P2P平台非法集资三大犯罪类型是什么?

第一种是P2P网贷平台直接从事非法集资活动,第二种是行为人利用P2P网贷平台进行非法集资活动,涉及内容广泛,形式多样,主要包括以下几种: (一)以返本、售后包租、约定回购、销售无不动产销售真实内容或者以不动产销售为主要目的的不动产份额等方式非法吸收资金;(二)以转让林权、代他人管理等方式非法吸收资金的;(三)以种植(养殖)、出租种植(养殖)、联合种植(养殖)等方式非法吸收资金的;(四)以商品回购、代销等方式非法吸收资金。没有销售商品或者提供服务的真实内容或者以销售商品或者提供服务为主要目的的;(五)以虚假转让股权或者销售虚构的债券等不具有发行股票、债券真实内容的方式非法吸收资金的;(六)以境外资金为名非法吸收资金或者销售虚构的资金,所募集资金内容不真实的;(七)没有销售保险的真实内容,以假冒保险公司或者伪造保险单证等手段非法吸收资金的;(八)通过投资股票非法吸收资金;(九)以委托理财方式非法吸收资金;(十)利用“协会”、“合作社”等民间组织或者以农民专业合作社的名义非法吸收资金的;(。

3、P2P为什么会涉嫌非法集资?资金池到底如何认定?

作者:曾杰,金融犯罪律师,广强律师事务所高级合伙人、非法集资案件辩护与研究中心主任(未经曾杰本人许可,不得转载)摘要:P2P涉嫌非法吸收公众存款时,是否立案不是定性问题,甚至不应该在刑事法庭上讨论。关键是集资行为本身是否符合非法集资罪的相关要件正文:本文将以检64号案:杨卫国等人非法吸收公众存款案为解读案例。

在司法实践中,往往会出现一个错误的指控,即P2P的存在本身就构成了违法,或者说P2P没有完善备案程序就构成了非法集资的“违法”。这种理解是片面的、错误的,会导致一个很常见的逻辑谬误,即如果一个P2P完成了备案程序,会不会不符合“违法”的要求?会不会构成非法吸收公众存款罪?但是立案本身并不会对商业模式产生实际影响,所以这种指控逻辑导致了目前一些公诉机关的错误认定。

4、我买p2p,然后公司被封了,派出所说涉嫌非法集资,请问我能怎么办,钱有回…

一般当地公安局会发布信息让投资人登记,然后经过法院判决后,按照公司的各种资产折价,再按同比例返还给投资人(并不是投资少就能全部获得)。一般每个人都会拿到相同比例的本金。50%的希望。解决办法:一般是当地公安局会发布信息让投资人登记,然后法院判决后,根据公司的各项资产进行折现,然后按比例返还给投资人(并不是投资少就能全部获得)。一般每个人都会拿到相同比例的本金。

延伸资料:P2P风险识别2015年3月12日,央行行长周小川表示,投资者在参与P2P网贷业务时,要具备风险识别能力。但如何辨别风险,是投资者面临的一大难题。中国小额信贷协会秘书长白承宇认为,消费者在投资理财之前,首先要搞清楚P2P点对点借贷是什么。“根据银监会提出的‘四条红线’监管思路,中国小额信贷协会将P2P网贷定义为‘个人对个人的小额信贷信息中介服务平台’。

5、什么样的P2P涉及非法集资

一、资金池模式部分P2P点对点借贷平台通过将借款需求设计成理财产品卖给出借人,或者先归集资金再找借款人,使出借人的资金进入平台的中间账户,产生资金池。这种模式下,平台涉嫌非法吸收公众存款。二是不合格借款人引发的非法集资风险。部分P2P点对点借贷平台经营者未尽到核实借款人身份真实性的义务,未能及时发现甚至默许以多个虚假借款人即贷款对象的名义在平台上发布大量虚假贷款信息。

6、P2P平台是非法集资吗

不,金融贷款。“区分P2P平台业务与互联网金融创新或非法集资犯罪的主要界限在于是否具有非法集资的‘非法性’特征。”最高人民检察院法律政策研究室副主任陈杰在最高人民检察院新闻发布会上回答记者提问时这样说。P2P点对点借贷是指个人之间通过互联网平台进行的直接借贷,为投资者和融资者提供信息交流、撮合、信用评估等中介服务。

P2P点对点借贷平台必须严格遵守国家金融管理法律法规,严格按照相关部门规章或规范性文件规定的业务范围开展业务。如果违反了禁止性规定,其行为就“违法”,可能涉嫌非法集资犯罪。温馨提示:以上信息仅供参考。回复时间:20210527。请以平安银行在官网公布的最新业务变动为准。

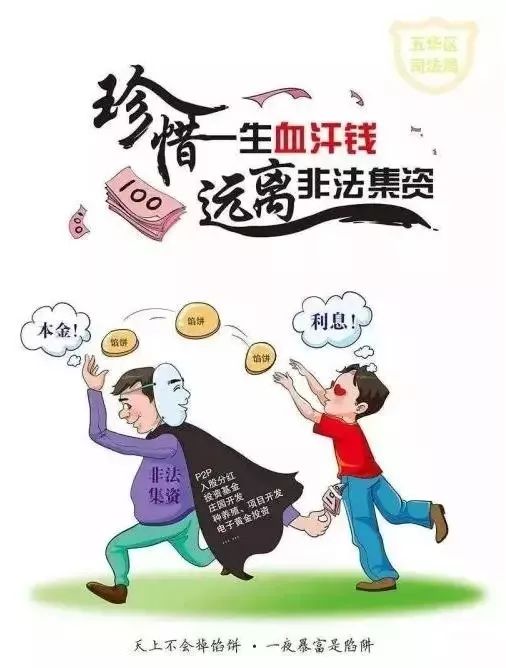

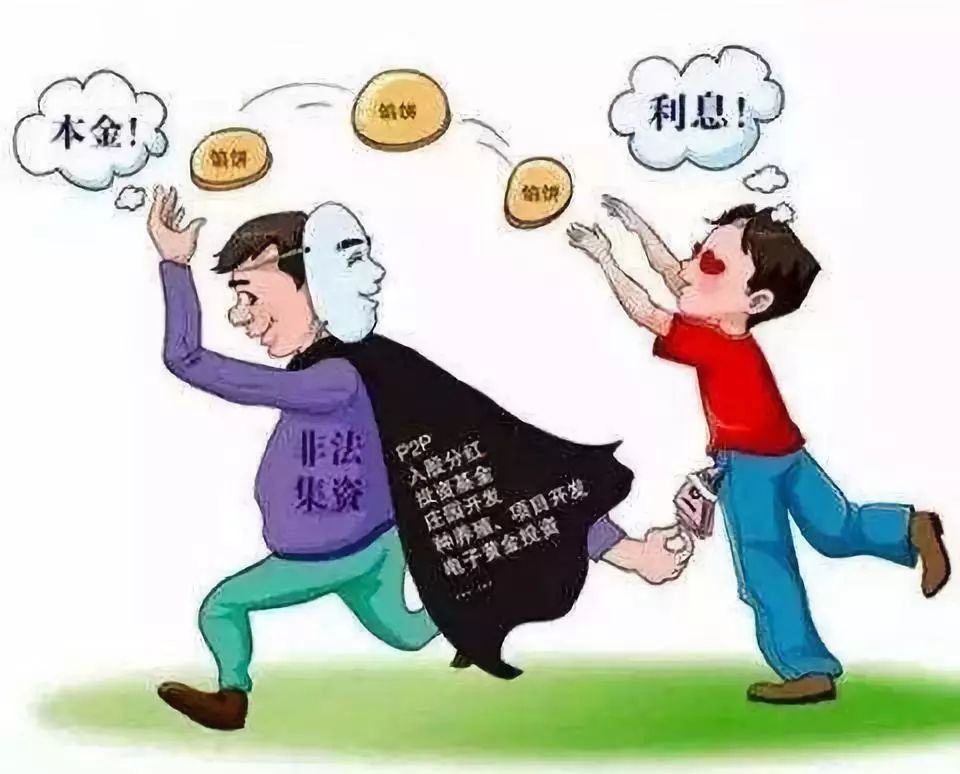

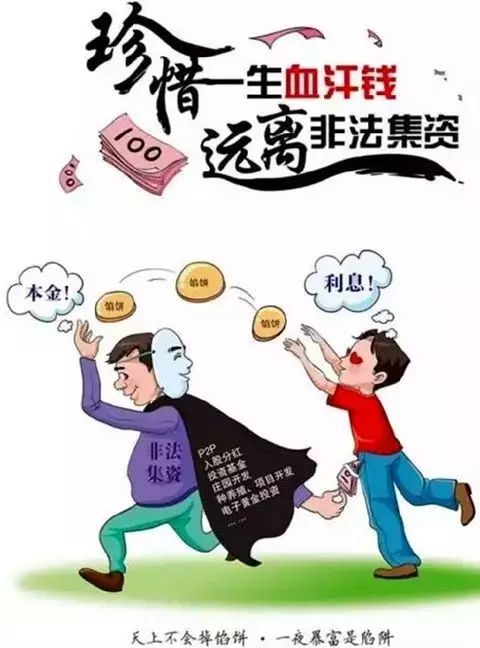

7、为什么短短时间p2p井喷发展,而后集体爆雷成为非法集资?

不是非法集资!不要制造新的罪名来摆脱罪犯!贷方死不瞑目!井喷是统一动作,让你入坑,集体雷爆也是统一动作,让你血本无归,统一为不吸气,判你有罪。老百姓的钱必须集中在少数人手里,才能集中办大事。没有P2P,会有很多IPO。我理解得对吗?人不能太有钱。想想吧。存款贬值,理财亏损,P2P风波,基金亏损,管理费都要交。股票没有投资价值,只有一次投资赚钱,房子可以让你的钱包变空。赚钱的是砸房子的先知。

当初有些国家呼吁金融创新,于是陆续出现了几家。其实我并没有说所有的爆炸都是一次完成的,我也是分几批完成的。我第一印象中最大最早的雷爆是e租宝。从此P2P进入我的视线,因为很吵。我认为有一个电子租赁。大家都要警惕P2P吧?然而,这场闹剧从未发生在我身上,也从未结束。其实每个受害者想的都是,这只是个例,不会发生在我身上。我投资的理财公司很安全,绝对不会出问题。

8、为什么p2p井喷发展,而后集体爆雷成为非法集资?

由于这些平台是从未来发展开始的,逐渐越走越远,为了赚钱不择手段,于是就成了非法集资。P2P的风险管控能力远不如传统金融机构。为了取得优异的业绩,P2P机构会降低对出借人的信用审查力度。客观上容易出现很多不好的形象。因为有黑手在幕后操纵案件性质,试图掩盖官商勾结、权力寻租的内幕,准确的性质是金融腐败导致的金融诈骗。

9、p2p网贷平台非法集资有哪些特点和模式

非法集资的特征也非常明显:1。未经有关部门依法批准或者以合法经营形式吸收资金的;2.通过媒体、推介会、传单、手机短信等方式向公众宣传。3.承诺以货币、实物、股权等形式偿还本金和利息或支付回报。在一定时间内;4.向社会公众即社会不特定对象吸收资金。非法集资案件的盛行,主要是因为投资者的以下心理:1。贪图暴利,投资者总希望快速致富,而诈骗机构正是利用了这种人性的贪婪来吸引人。面对稍加分析就能识别的骗局,投资者往往因为高息的诱惑而选择飞蛾扑火;

10、p2p算不算非法集资?

P2P模式一夜之间如雨后春笋般遍布大街小巷。近期,继阿里巴巴之后,JD.COM、苏宁等国内电商巨头也强势介入互联网小贷业务。然后,经纪人,保险等。纷纷踏足,争先恐后。最令人费解的是如何保证15%甚至20%以上的利润。P2P是否涉及非法集资?根据我国法律,非法集资是集资诈骗和非法吸收公众存款。一般来说,除银行机构外,任何机构和个人都不能吸收公众存款。

P2P借贷平台的理想状态是成为电商平台,买卖的商品是“贷款”或“债权”。按照P2P正常的业务流程,P2P借贷平台只负责信息发布、信用审核、法律手续、投资咨询等增值服务,,而资金的流动只发生在借贷双方之间,资金的流动并不进出P2P借贷平台。按照这个流程,不存在非法集资的问题。